Edição 378

O desenvolvimento do mercado de investimentos imobiliários segue balizado pelo atual patamar da taxa de juros, tanto nos fundos de crédito quanto de imóveis físicos, com os investidores ainda concentrados em crédito high grade mas já abrindo algum espaço para projetos mais longos e com alguma “pimenta” no risco.

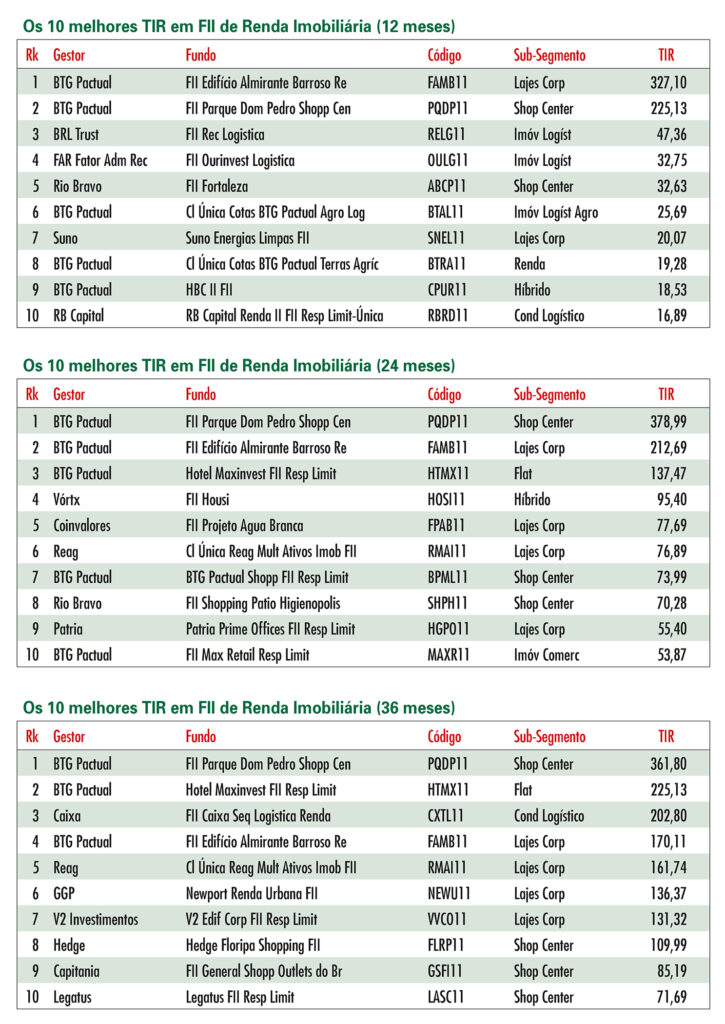

É o caso, por exemplo, dos fundos de renda imobiliária multiativos, ou híbridos, que navegam no ambiente desafiador de juros altos com uma aposta forte em contratos atípicos, seja na modelagem built-to-suit (BTS) ou no desenho de sale & lease back (S&LB). Segundo Filipe Cid, sócio da Reag Asset Management, já se nota alguma disposição do investidor para aproveitar os valores descontados das cotas sobre o valor patrimonial.

A Reag colocou em oferta o seu fundo multiativo RMAI11, de renda imobiliária e gestão ativa, que pode investir em todas as classes desde que tenha ativos de renda e tijolo. “É um fundo ainda pequeno, com R$ 270 milhões de valor patrimonial, mas estamos com a oferta aberta de R$ 500 milhões, o que deverá torná-lo mais atrativo e com maior liquidez”, diz Cid.

Desde o início do ano passado, a asset tem feito um trabalho estratégico no portfólio do fundo, que hoje investe em lajes corporativas em São Bernardo do Campo (SP), em galpão industrial logístico no RJ e em renda urbana (big boxes de varejo). “Já há alguns ativos que ancoram a oferta, que pode ficar aberta por seis meses – ela teve início em julho – e devemos concluir a captação em dois ou três meses”, avalia Cid.

Se o cenário dos juros altos, por um lado, tira a atratividade dos FII, os descontos no valor da cota em relação ao valor patrimonial dos ativos funciona como um atrativo para investidores de longo prazo. Com um passivo composto principalmente por institucionais, principalmente assets e FoFs de FIIs, o objetivo da asset é diversificar essa base e trazer mais pessoas físicas.

Um diferencial importante está nos contratos atípicos de 10, 15 ou 20 anos, com empresas premium e rating nacional A+ dos locatários. Os contratos BTS (built-to-suit) trazem elevada previsibilidade e são indexados ao IPCA. Há também a aplicação dos contratos atípicos na modelagem S&LB, que acontece quando o imóvel já existe e o fundo compra para alugá-lo de volta ao antigo proprietário.

Um locatário já contratado para o fundo, no modelo BTS, é a Assaí Atacadista, em contrato de 20 anos que foi iniciado em 2024 dentro do segmento de renda urbana. Outro destaque é o contrato de S&LB com a Arcelor Mittal, de dez anos, válido até 2034. “São dois locatários de primeira linha, muito resilientes e queremos crescer com esse modelo na base do portfólio”, diz.

“O investidor tradicional de FII tem um viés de longo prazo e o momento é bom para investir, porque quando a Selic começar a cair os descontos também vão ser reduzidos”, lembra. Ele observa que o RMAI11 está sendo negociado com desconto de 20% sobre a cota patrimonial.

A gestão ativa permitiu ao fundo surfar as melhores oportunidades do mercado, com a renegociação de aluguéis e a venda de pequenos ativos. “A cota teve apreciação graças à gestão ativa e essa valorização nos levou à oferta para fazer o fundo crescer”, explica Cid.

Busca de governança forte – Para o sócio e head de distribuição da BTG Pactual Asset Management, Tiago Lima, o segmento de renda imobiliária deve continuar competitivo na disputa por investimentos, até por ser bem conhecido tanto das pessoas físicas quanto dos investidores institucionais”, avalia. Segundo ele, o objetivo da asset é intensificar a atuação nesse segmento com novas ofertas.

“Frente aos juros, temos sido mais conservadores e procurado uma governança forte ao estruturar operações, preferindo papéis com robustez, de grandes incorporadores e localização na região Sudeste do País”, diz.

Ao todo, a asset tem R$ 25 bilhões sob gestão em real estate, entre ativos de clientes e ativos proprietários, sendo R$ 6 bilhões em fundos de renda imobiliária e R$ 7 bilhões em hedge funds, crédito e fundos de agro. Na área de renda imobiliária, 50% dos recursos estão em crédito direto. Precursora de FIIs voltados ao agronegócio, a asset tem três veículos abertos voltados ao agro e começa a estruturar operações com prazos de vencimento específicos.

É fundamental ter uma boa amarração das operações, que se sobrepõe à busca de retornos muito elevados. “Temos visto de forma positiva algumas operações que têm saído no mercado e que entregam CDI mais 2% ou 3% na ponta, mas isso com tranquilidade porque as operações devem estar bem protegidas”, aponta Lima.

Posicionada no primeiro quartil da indústria de real estate no Brasil, a asset tem no segmento de logística uma parcela representativa de sua alocação. Em boa parte das emissões de logística, a gestora busca grandes galpões e grandes companhias como Amazon e Mercado Livre, com amarras contratuais adequadas. “Olhamos contratos atípicos, garantias e até o modelo BTS (built to suit), então é quase um filé mignon do mercado. Os contratos são atípicos e alongados por dez anos, os ativos são super premium assim como as empresas, e as regiões devem ter escoamento acessível”, detalha Lima.

A preferência setorial está concentrada em logística, fundos de papel e no segmento agro voltado ao crédito. “Usamos os contratos atípicos principalmente para estruturar garantias e remuneração”, diz.

Lima observa que o agro oferece muitas oportunidades de diversificação de fundos. O BTAL11, por exemplo, um veículo de renda imobiliária do segmento de agro logística, foi um destaque entre os FII de renda imobiliária. O fundo fomenta o crédito na cadeia de suprimentos e tem performado bem apesar da volatidade do setor. “Há novas emissões no horizonte e estamos bem animados, trabalhamos para trazer boas operações para os fundos que já existem e novos devem vir em breve”, afirma.

O grande desafio atualmente é encontrar bons terrenos para as operações, porque modelagens interessantes, bem amarradas, não faltam. “Há operações feitas por fundos fechados cetipados na área de galpões logísticos com estrutura de capital em cotas sênior, subordinadas e mezanino, esse tipo de operação é muito bem amarrada”, diz.

Volta será rápida – “Os FII estão sendo negociados com descontos relevantes por causa dos juros, mas na grande maioria deles não há motivo para isso, uma vez que não perderam fundamentos para justificar a depreciação das cotas em relação ao patrimonial. Quando isso acontece, o dividendo fica mais alto”, observa Anita Scal, sócia e diretora de investimentos imobiliários da Rio Bravo.

Os dois FII da asset que estão no ranking de renda imobiliária são de baixíssima liquidez, monoativos de shoppings bem resilientes e que passaram pela pandemia sem qualquer problema de caixa, sendo que cada um deles atende um público bem diferente, diz Scal.

O SHPH11, o fundo do Shopping Pátio Higienópolis, passou por uma reestruturação porque a gestão do fundo aproveitou a pandemia para tirar alguns inquilinos que estavam no shopping desde 1999 e fez um turn around de lojas.”Essa reestruturação ainda está acontecendo e o shopping já inaugurou lojas novas, uma da Dolce&Gabbana, uma loja conceito da Lacoste e uma loja da Birkenstock”, conta.

No fundo ABCP11, do Grand Plaza Shopping, em Santo André, o público é das classes A e B, mas a performance também é excelente, diz a gestora. “O shopping reduziu muito a vacância e a inadimplência, além de passar por uma mini expansão, com lojistas e projetos já contratados. Há um bom fluxo de dividendos”, afirma. Como os cotistas estão felizes, os dois fundos têm baixíssima liquidez.

Defensora do conceito de FII de tijolo monoativo, Scal lembra que a mistura de ativos nem sempre faz bem e, a depender dos novos investimentos, o mix pode gerar uma depreciação daquilo que estava indo bem sozinho. “Mas a indústria tem se consolidado pelo lado da diversificação de ativos, então é preciso ficar atento porque há espaço para bons monoativos também”, avisa.

Ela lembra que o setor corporativo tem sido bastante penalizado mas os escritórios bem localizados, em regiões primárias, têm se valorizado e a vacância diminuiu. “Mas muitos se apressaram e começaram a vender a torto e a direito”, lamenta. No fundo RCRB11, da asset, de renda corporativa, a vacância caiu de 30% para quase zero e agora haverá uma vacância estratégica apenas porque o fundo vai mudar um inquilino de um prédio para outro.

“O cenário é incerto no momento, mas a renda imobiliária não perdeu fundamento e o investidor enxerga potencial grande de ganho de capital nos FII, isso para as pessoas que enxergam o curto, o médio e o longo prazos”, analisa Scal.

Quanto aos institucionais, eles têm saído desse mercado e alguns devem retomar. “Temos conversado com alguns deles para mostrar que o desconto médio nos fundos de tijolo está em 19% e nos ativos corporativos chega a 30%, mas esses percentuais eram de respectivamente 15% e 25% em 2024, então há muito fluxo para voltar e, quando voltar, o movimento será rápido”, afirma.