Edição 378

A forte correlação negativa com as taxas de juros está refletida nos movimentos feitos pelos gestores de FoFs (fundos de fundos) de FII desde o início de 2024, com o aumento das parcelas de crédito (fundos de recebíveis) e menos imóveis físicos (fundos de tijolo) nas carteiras. Esse movimento começou a ficar mais equilibrado em 2025, diante da percepção de que o ciclo de alta da Selic está próximo do fim.

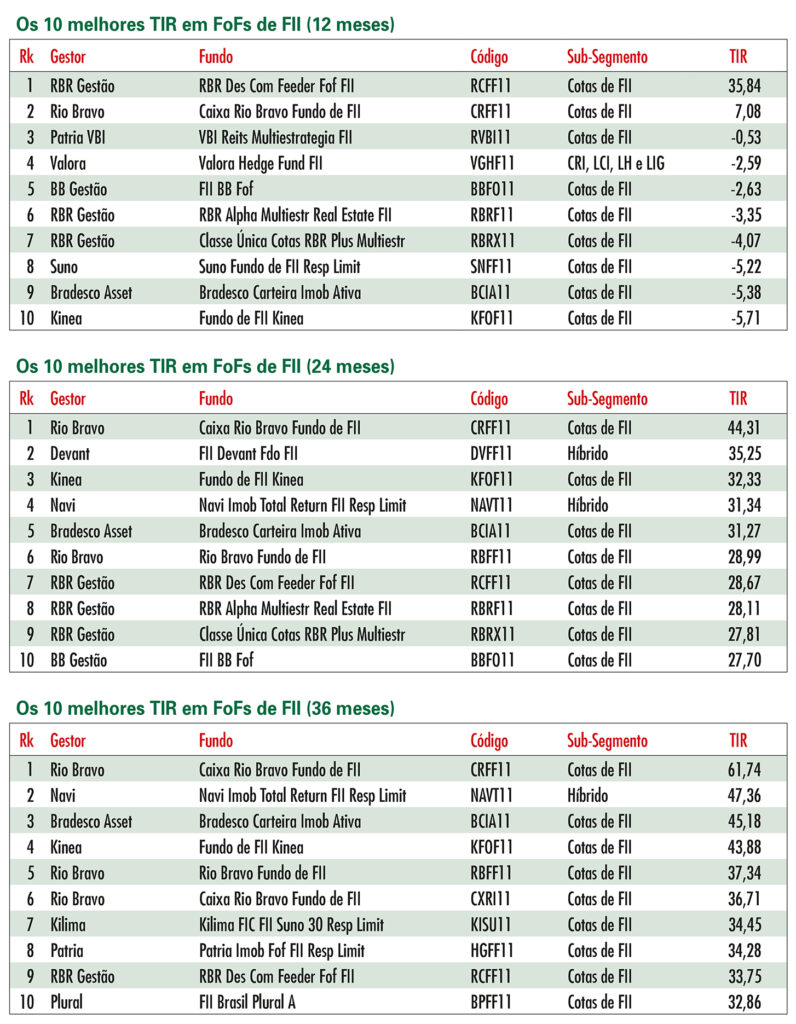

“No final de dezembro de 2024 e no início deste ano, a carteira do FoF de FII BCIA11, fundo de gestão ativa da Bradesco Asset Management, tinha 51% de recebíveis contra 49% de tijolo, mas em junho de 2025 essa proporção já estava diferente, com 46% em papel enquanto os imóveis físicos subiram cinco pontos, chegando a 54% do total”, explica Eduardo Guimarães, gestor de FII da Bradesco Asset Management.

“O fator racional veio da pesquisa macroeconômica, que vê o fim do ciclo de alta da Selic e o início de um possível ciclo de baixa do juro em 2026, o que irá beneficiar os investimentos em tijolo ”, detalha o gestor. O percentual de papel na carteira ainda é elevado, contudo, como forma de proteger o cotista porque o BCIA depende de dividendos e ganhos de capital e o papel é mais previsível.

Depois de um resultado “espetacular” em 2023, que gerou 6% de alpha, a performance do fundo ficou no zero a zero com o Ifix em 2024 e 0,7% abaixo do índice no primeiro semestre de 2025, embora tenha tido alpha nos meses de maio e junho. O destaque do FoF em junho foi o fundo PVBI11, que representava 4,4% do total da carteira e tem 80% de seus ativos na avenida Faria Lima. A saída do inquilino China Construction Bank Brasil, depois de sua fusão ao Bank of China, levou à rescisão de um contrato de locação de três andares no Edifício FL 4440, com 6,2 mil metros quadrados. “Mas fizemos um acompanhamento próximo do gestor, a VBI, que tem feito um bom trabalho para reduzir a vacância”, diz Guimarães.

Os resultados mostram a importância da gestão ativa, que pode “comprar o guarda-chuva quando ainda há sol”, afirma. “Distribuímos dividendos de R$ 0,87 até setembro mas em outubro reduzimos isso para R$ 0,84 porque o cenário adverso tornou mais difícil gerar ganhos de capital devido à mudança na composição da carteira”, detalha.

Na virada deste segundo semestre, estão na mesa, além do nível do juro, as questões ligadas à tributação. “A incerteza nos leva a manter os ativos de papel em percentual elevado. Mas a carteira está bem equilibrada e posicionada para obter ganhos em especial nos fundos de tijolo em 2026”, diz.

A asset tem R$ 430 milhões de patrimônio sob gestão em seus dois Fofs de FII – o maior deles, o BCIA11 com R$ 370 milhões – e o segundo, um fundo aberto, o BIMC11 (CVM 555) para fundos de pensão, que atingiu R$ 60 bilhões e segue a mesma estratégia.

“Prezamos a estratégia ativa e dinâmica, assim como a diligência forte junto aos gestores dos fundos que estão na carteira. Hoje com aproximadamente 30 FII, ela é bem pulverizada e o maior fundo não passa de 7% do total”, diz Guimarães.

Na estratégia, há ativos de escritórios, shoppings, ações e maior presença de papéis de crédito. A alocação setorial tem 22% de escritórios, “setor que hoje tem o maior desconto porém tem o maior potencial de retorno; 14% em shoppings, segmento menos volátil do que o de escritórios e que conseguiu crescer em dividendos; e 10% em galpões logísticos, a mais segura das três vertentes.

Corte da Selic – A mudança de perspectiva em relação ao juro desde o início de 2024 deu um “cavalo de pau” nas projeções de retorno dos FII. As projeções eram positivas principalmente para os fundos de imóveis, que não são atrelados ao CDI e não sofrem tanta queda em seus dividendos. “Mas a realidade mudou, a inflação maior nos EUA levou a uma reavaliação da Selic e no meio do ano passado houve uma inversão ainda maior. Aqui, percebemos que a Selic iria subir e a projeção de taxa a 13,25% já mudou a nossa cabeça”, lembra Lucas Simon, sócio e gestor de FoFs na Kinea Investimentos.

No KFOF11, que havia acabado de fazer uma captação em maio – foi o único FoF puro sangue que captou entre abril e maio -, a gestão começou a alocar em fundos de dívida. “Pela primeira vez alocamos em CRI direto, a CDI mais 2,55%. Naquele momento, a cabeça para tijolo não era tão positiva e isso se intensificou a partir de julho, quando começamos a reduzir mais a parcela de tijolo, que era de aproximadamente 60% e caiu 12 pontos percentuais”, informa Simon.

Frente ao Ifix, que na ocasião estava há nove pregões em queda, a asset aproveitou o caixa da captação e conseguiu gerar ganho de capital graças à alocação feita em dezembro no mercado descontado. “O mercado exagerou na desvalorização entre dezembro de 2024 e janeiro de 2025 mas hoje os preços voltaram ao que eram em novembro”, conta. O KFOF11 atualmente está com 54% de sua carteira em tijolo e 46% entre dívida e caixa.

O fundo ainda tem desconto de 9% considerando o preço da cota a mercado em relação ao seu patrimônio e, como um FoF, arca com o duplo deságio – o segundo desconto representa quanto o portfólio deveria valer caso tudo o que foi investido pelo FoF fosse calculado a valor patrimonial. “Olhando para o deságio total de 30,6%, vemos qual seria o potencial de ganho. Hoje o mercado reflete o Brasil estressado, mas isso pode melhorar e há um potencial enorme de retorno”, avalia Simon.

A palavra do momento é saber até que patamar o BC poderá levar o corte da Selic num cenário de queda. “A discussão não é mais se vai cortar, mas o mais importante é estimar a magnitude do corte”, afirma o gestor.

A principal aposta é de que o ciclo de queda comece entre o próximo mês de dezembro e março de 2026. Num mercado em que as cotas de tijolo têm alto potencial de retorno, caso a Selic chegue ao patamar de 12% ou menos já haverá reflexos nos preços. “Seria um mercado mais funcional para os fundos imobiliários. Se cair abaixo de 11%, teremos um mercado muito bom”, afirma.

Desenvolvimento e FoF 2.0 – A RBR Asset Management, gestora especializada em ativos imobiliários e de infraestrutura, com R$ 11 bilhões sob gestão, nasceu fazendo operações de desenvolvimento, segmento que marca alguns de seus principais FII. O FoF RCFF11 é o feeder que dá acesso ao fundo maior de desenvolvimento comercial e reflete o desempenho dessa área, que envolve o pagamento de dividendos mais ganhos de capital. “O investimento fica entre um e dois anos sem retorno e depois, como é característica das operações de desenvolvimento, concentra o fluxo de caixa dividendos e ganhos de capital é uma estratégia de mais longo prazo”, explica Guilherme Bueno Netto, sócio-fundador da asset, membro do comitê de investimentos e portfólio manager.

A carteira é composta por prédios corporativos na região da avenida Faria Lima, em Pinheiros e na avenida Rebouças, além de cotas de FII listados. “A Faria Lima continua garantindo bons ganhos em locação, com preços altos, a região mais resiliente do mercado de escritórios no Brasil”, afirma Netto.

Os fundos de desenvolvimento, que atualmente somam R$ 1,5 bilhão a R$ 2 bilhões sob gestão na casa, refletem melhor a economia real do que as cotas dos fundos listados, que são afetadas também pela percepção do investidor sobre o cenário macroeconômico, explica Bruno Nardo, sócio e portfólio manager da área de ativos líquidos/multiestratégia.

Ele observa que o juro elevado e o acesso mais limitado a funding imobiliário têm feito aparecer grandes oportunidades para investir em ativos de desenvolvimento. O RBR Flagship, por exemplo, acaba de captar R$ 300 milhões com a participação de investidores institucionais, incluindo fundações, para investir em desenvolvimento de projetos residenciais que incluem desde o MinhaCasa Minha Vida até projetos de alto padrão.

Entre os seus FoF de FII, o RBRF11 possui perfil mais tradicional de investimento em CRI e cotas de FII. “A asset origina muitos desses créditos, até porque a nossa área de crédito soma R$ 4 bilhões e nos permite fazer operações exclusivas”, afirma o gestor.

O RBRX11, por sua vez, é na verdade um hedge fund que representa uma evolução do RBRF, com um mandato mais amplo de investimentos e que pode alocar em FII de crédito, ações de empresas e ativos de desenvolvimento imobiliário. “A classe dos hedge funds tem sido ampliada de forma importante nessa indústria ao longo dos últimos dois a três anos e nós estamos propondo aos investidores a consolidação desses dois FoFs”, diz Nardo.

Hedge funds avançam – O VGHF11, FoF de FII da Valora Investimentos, é na verdade um hedge fund imobiliário, um fundo multiestratégia criado em 2021 que soma cerca de R$ 1,5 bilhão de patrimônio e 400 mil investidores. “Ele aparece na categoria FoF mas a realidade é que muitos fundos de fundos nesse mercado estão migrando para hedge funds porque não há essa categoria específica e o futuro da indústria está em hedge funds”, analisa Alessandro Vedrossi, gestor da área imobiliária.

O portfólio do VGHF tinha, em 30 de junho, 46% da carteira alocados em cotas de FII – sendo 8% deles não líquidos – e 46% em CRI, além de 7% em SPE (Sociedades de Propósito Específico) e 1% em ações, dentro do conceito de multi-estratégia.

A estrutura da asset prevê ter apenas veículos grandes, de alta liquidez – há atualmente quatro FII listados (um de CRI indexado em CDI, um fundo de CRI atrelado à inflação, um hedge fund e um fundo de tijolo). “O fundo de tijolo só tem lajes corporativas, com prédios icônicos no mercado, mas ele poderá ter também shoppings no futuro. É o equivalente ao VGHF porém em tijolo”, diz Vedrossi.

Esse caminho simplifica as opções do investidor, com as alternativas em recebíveis e tijolo, além dos diferentes indexadores. O objetivo de ter apenas FII grandes reflete uma realidade desse mercado, “em que size matters, ou seja,tamanho importa porque quanto maior a liquidez, maior a chance de negociar a preço justo e melhor o resultado para o cotista”, afirma.

Em 2024, o FoF tinha 36% de sua carteira em cotas de FII, 59% em CRI e 4% em cotas de SPE. “A composição muda ao longo do tempo, em 2023 havia 63% em CRI, por exemplo. Muda também a relação entre os ativos de renda e os de valor, essa é a beleza do hedge fund, ter uma carteira viva”, diz.

Oportunidades – “Depois de um ano muito peculiar, que incluiu um segundo semestre terrível, a queda do Ifix em 2024 apontava, na média, uma desvalorização de 18% nos ativos de tijolo e de 13% nos de papel, com o investidor levando seu dinheiro para a renda fixa”, observa Ricardo Vieira, diretor da vertical de real estate Brasil do Pátria Investimentos.

Apesar disso, a realidade é que as casas não ficaram 18% mais baratas e surgem oportunidades táticas importantes no mercado, o que permite montar uma carteira interessante pra 12, 24 ou 36 meses. “Por isso, a nossa estratégia tem como base a análise do valor intrínseco do metro quadrado”, diz.

No final de maio deste ano, os cinco maiores FII dos segmentos de escritórios, logística e de shoppings estavam sendo negociados abaixo de seu valor real.

Com R$ 27 bilhões sob gestão na plataforma de real estate, o Pátria Investimentos foi às compras recentemente, com uma série de aquisições estratégicas de FII. As duas mais recentes, em maio, foram a Vectis e a Genial. Além disso, a cesta de compras já contava com os FII da VBI Real Estate e da Credit Suisse Hedging Griffo, entre outros.

Entre os fundos adquiridos, ele cita o PVBI, com R$ 1 bilhão de patrimônio que tem 80% de seu portfólio na Faria Lima. “O preço do metro quadrado ali é de R$ 24 a R$ 25 mil, mas houve transações de R$ 50 mil, então há uma oportunidade grande de retorno a médio e longo prazos”, diz.

A carteira de FoF de FII da gestora tem atualmente R$ 1,3 bilhão, somando os dois fundos listados e os exclusivos para fundações. “Mesmo que ainda haja dúvidas sobre a regulação dos investimentos das EFPC em imóveis (as entidades ainda estão proibidas de voltar a alocar em imóveis diretamente) conforme a Resolução 4.994, as entidades já entenderam que o maior estímulo para alocar nessa classe vem da gestão especializada”, acredita.

O principal fator para levar esse investidor aos FII, portanto, não depende da regulação mas sim do patamar de juros. “O problema é a NTN-B pagando 7,5%, o que deixa pouco incentivo para investir em FII. Mas as fundações querem aprender e aprovar produtos ou mesmo começar a fazer alguma alocação pequena para aumentar mais adiante, isso está pacificado”, avalia Vieira.