Edição 387

“Quando o risco reputacional está contabilizado no custo do monitoramento, ficamos mais tranquilos, então é melhor andar com os bons”, diz Paulo Werneck, diretor de investimentos da Vivest

Para as fundações, a discussão sobre prestadores fiduciários deixou de caber apenas na planilha de custos. O que está em jogo é a capacidade de evitar que uma falha no regulamento de um fundo, um atraso na entrega diária de cotas, uma marcação imprecisa de ativos privados ou um problema reputacional de terceiros se transforme em risco para os planos.

O ponto mais sensível aparece na leitura da Vivest, que cita o caso da Reag. Segundo Paulo Werneck, diretor de investimentos da fundação, esse caso esfriou a expectativa de que instituições menores pudessem ampliar rapidamente a oferta de serviços de custódia e reduzir a concentração do mercado. Para ele, escala e proximidade com o prestador ajudam a sustentar controles mais robustos, especialmente em fundos estruturados, como private equity e FII, nos quais o administrador precisa acompanhar regras societárias, regulatórias e de enquadramento com mais rigor.

Na Previsc, a preocupação é menos reputacional e mais operacional: as cotas dos planos são diárias e dependem de uma engrenagem que envolve gestoras, custódia e administração fiduciária. Depois de enfrentar atrasos e ruídos entre essas pontas, a entidade centralizou os serviços de seus fundos exclusivos sob o mesmo grupo há cerca de sete anos. Segundo Ricardo Esch, diretor de investimentos, o arranjo preservou a segregação de funções, mas reduziu gargalos e deu mais previsibilidade à divulgação das cotas aos participantes.

A Prevcom-SP enxerga outro problema: mesmo quando a entrega funciona, ela ainda vem pouco moldada às necessidades das fundações. Para Hugo Lancarter Mol, diretor de investimentos da entidade, os relatórios e a organização das carteiras seguem padrões definidos pelos prestadores, quando EFPC com vários planos precisariam de maior customização. A lacuna fica mais evidente no apreçamento de títulos privados e de cotas de FIP, em que a baixa liquidez e o uso de premissas de avaliação dificultam chegar a um valor justo mais aderente à realidade de mercado.

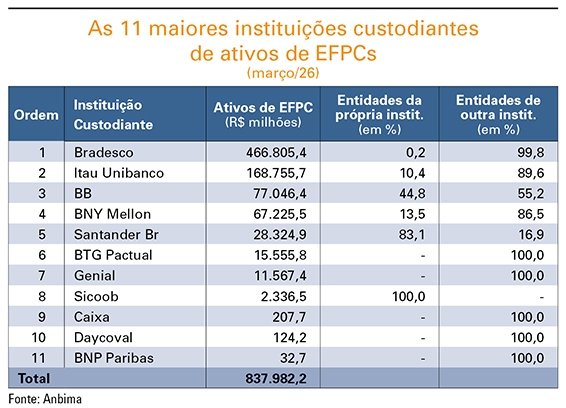

Além do custo – O ganho de escala ainda é relevante para delimitar o custo dos serviços de custódia e administração, mas a escolha do prestador passou a envolver também uma avaliação mais ampla de segurança, governança e risco reputacional. A Vivest centraliza esses serviços no Bradesco Custódia há diversos anos, explica Paulo Werneck, diretor de investimentos da fundação. “A realidade é que esse é um mercado ainda dominado por poucos prestadores de serviços, embora algumas instituições de menor porte tenham tentado entrar, auxiliadas pelos avanços tecnológicos”, avalia.

Esse movimento de entrada de casas menores, que poderia ampliar a oferta no mercado e diversificar os prestadores, foi desmobilizado em parte pelo caso da Reag, acredita Werneck. “De todo modo, para nós traz mais segurança estar nas grandes instituições. Elas se movem em menor velocidade, em decorrência da segurança do próprio sistema, mas no mundo todo esse mercado é assim”, observa.

Para a fundação, proximidade com o prestador não é apenas uma questão de relacionamento, mas de funcionamento da operação. A flexibilização de cláusulas contratuais depende de negociações caso a caso e, como a Vivest tem autorização da Previc para atuar como gestora de investimentos, Werneck considera essencial manter um canal próximo com o custodiante e administrador. Essa proximidade, diz, dá mais agilidade aos processos e melhora a entrega dos serviços.

As discussões sobre regulamentos de fundos são um exemplo desse ponto. Para Werneck, é importante contar com um prestador que assuma o risco de verificar se as estruturas estão dentro das regras. “Já houve no mercado casos de alguns prestadores de menor porte que, por serem administradores também, fecharam os olhos à algumas questões”, ressalta.

A CVM 175 trouxe uma evolução importante ao explicitar responsabilidades, mas parte dessa disciplina já vinha sendo adotada na prática, diz o diretor. Em fundos de terceiros, a fundação busca prestadores alinhados à sua estrutura principal, como forma de criar uma segunda camada de proteção. Isso ocorre, por exemplo, nos fundos de investimento imobiliário, nos quais o administrador precisa ter especialização própria e lidar com as novas exigências trazidas pela resolução.

A preocupação cresce nos fundos estruturados, como os de private equity, que demandam maior atenção por conta de seu arcabouço societário e regulatório. Nesses casos, avalia Werneck, aumenta o risco de alguma etapa ser negligenciada pelo administrador. “Com a CVM 175, as responsabilidades ficam mais claras e há maior enforcement, com mais transparência sobre as responsabilidades de cada um”, afirma.

Ajustando a engrenagem – Na Previsc, a escolha do modelo de prestação de serviços fiduciários foi determinada pela necessidade de dar fluidez a uma operação diária. A fundação tem a custódia e a administração fiduciária de seus fundos exclusivos centralizadas sob o mesmo guarda-chuva — do Bradesco para a custódia e da DTVM da mesma instituição para a administração fiduciária —, desenho adotado há cerca de sete anos. “O modelo ficou bem resolvido e permite a segregação total de funções, com segurança efetiva”, explica Ricardo Esch, diretor de investimentos.

Segundo ele, a agilidade é decisiva porque os planos da entidade têm cotas diárias. Isso exige processos bem coordenados para garantir a entrega dos resultados pela custódia, o processamento das carteiras e a geração das cotas divulgadas diariamente aos participantes. “Dependemos dessa agilidade na entrega dos resultados, até porque as operações são em D+2. Já tivemos problema com atrasos da custódia no passado, mas ajustamos isso e as entregas têm vindo no tempo programado”, explica Esch.

Quando há atraso por parte da própria gestora de um fundo, ela é cobrada para que a custódia consiga processar as carteiras e agilizar o cálculo interno das cotas. A rotina, portanto, depende de uma cadeia em que cada ponta precisa cumprir seu prazo para que a informação chegue corretamente ao participante.

“Nossos fundos são de responsabilidade limitada, o que também chama mais responsabilidade para os gestores, mas hoje, passados alguns problemas, tudo corre normalmente com os gestores dos exclusivos”, afirma.

Outro ponto relevante é o registro de todas as boletagens e dos processamentos de todas as liquidações diárias. Para Esch, esse acompanhamento transforma a segurança em um controle efetivo, e não apenas em uma percepção. “Isso nos permite ter não apenas a sensação de segurança, mas a sua efetividade. Hoje temos um relacionamento de parceria com os prestadores desses serviços”, diz.

Como cotista única de seus oito a nove fundos exclusivos, a Previsc não sentiu impacto relevante da ampliação das classes de cotas trazida pela CVM 175. “Fizemos apenas uma adequação legal às novas regras e isso foi mais na parte da administração fiduciária, para atualizarem os fundos, que já está rodando bem.”

Sob medida – Na Prevcom-SP, o desafio é fazer com que os serviços fiduciários acompanhem a realidade operacional das fundações, especialmente daquelas com vários planos. A oferta para as entidades fechadas de previdência complementar ainda é bastante limitada, observa Hugo Lancarter Mol, diretor de investimentos da Prevcom SP. “A prestação desses serviços para as fundações não é considerada tão rentável pelos custodiantes, dados o volume de trabalho e as responsabilidades envolvidas”, avalia.

A Prevcom-SP contrata os serviços do Itaú e faz avaliações recorrentes do serviço, considerando principalmente a qualidade das entregas, o atendimento ágil e preços justos.

O ponto que mais exige evolução, segundo ele, é a customização das carteiras e das informações entregues às fundações. “Esse seria um ponto fundamental porque hoje há um modelo padrão, mas sobretudo para as EFPC que têm vários planos seria importante customizar a custódia da carteira”, explica.

A mesma limitação aparece nos relatórios. Hoje, diz Mol, eles são customizados dentro de um padrão único do custodiante, quando deveriam seguir os padrões das próprias entidades e produzir informações específicas de acordo com suas necessidades. “Enquanto isso não acontece, as EFPC são obrigadas a recorrer a outros prestadores de serviços, como os consultores”, aponta.

A discussão sobre customização se conecta à regulação. Mol lembra que a Resolução CMN 5.202, de 2025, modernizou o arcabouço regulatório das fundações para trazer maior transparência, mas ainda deixou pontos em aberto. Um deles é a marcação a mercado, aspecto importante para a segregação de ativos.

No atual ambiente de mercado, ele vê uma lacuna no apreçamento do valor justo dos títulos privados. “Contamos hoje com manuais de marcação a mercado para a custódia das EFPC e também um manual para a custódia dos fundos de investimento e o papel da Anbima é importante para que os preços tenham convergência, mas isso ainda não se vê na prática porque o volume de operações no mercado secundário de títulos privados não é tão grande como o de títulos públicos.”