Edição 379

Um dos segmentos da indústria de fundos que mais cresceu quando os juros caíram, durante a pandemia, foram os multimercados. Mas nos últimos dois anos, marcados pela alta das taxas de juros, eles têm passado por um intenso processo de transformação, com forte perda de recursos para os fundos de renda fixa, fechamentos de gestoras e consolidações.

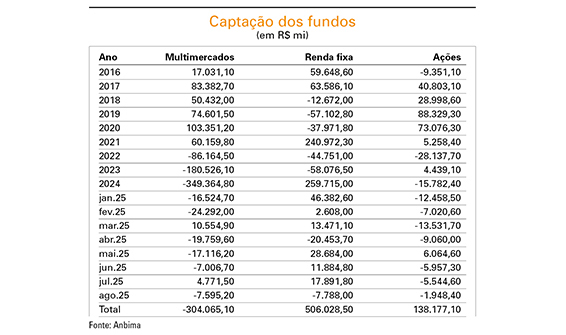

Com dificuldades para entregar retornos consistentes acima do CDI, a última vez em que a categoria conseguiu fechar o ano com captação líquida positiva foi em 2021, quando teve entradas de R$ 60,2 bilhões. Entre 2022 e 2024, foram cerca de R$ 616 bilhões em resgates, com 2025 caminhando para manter a toada. De janeiro a agosto deste ano os investidores sacaram mais R$ 77 bilhões dos multimercados, segundo dados da Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima). No mesmo período, os fundos de ações perderam R$ 89 bilhões e os fundos de renda fixa captaram R$ 250 bilhões.

Diretor vice-presidente responsável pela área de investimentos da Abrapp (Associação Brasileira das Entidades Fechadas de Previdência Complementar), João Carlos Ferreira afirmou que o movimento de fuga dos multimercados teve início a partir do momento em que os resultados passaram a ficar aquém do esperado por um tempo maior do que o habitual, considerando as metas e as obrigações dos planos de benefícios.

Em 2023 e 2024, por exemplo, o Índice de Hedge Funds Anbima (IHFA), que representa a média dos multimercados, teve retornos abaixo do CDI, de 9,3% e 5,8%, respectivamente, contra 13% e 10,9% do benchmark.

Ferreira reconhece que operar juros, dólar e Bolsa no Brasil, e obter bons resultados nos últimos anos, não tem sido uma tarefa simples. “É natural que esses fundos apresentem uma volatilidade alta e que isso resulte em desempenhos insatisfatórios em janelas mais curtas. Porém, quando isso ocorre por um tempo maior, um sinal de alerta é aceso, e algo precisa ser feito em relação às carteiras”, afirmou o dirigente.

Ele acrescenta que os juros reais iniciaram há dois anos uma trajetória de alta consistente, abrindo espaço para redução do risco e imunização do passivo a taxas que não eram vistas há muitos anos, no início de setembro, as NTN-Bs pagavam juros reais de até 7,8% ao ano, contra taxas atuariais entre 4,5% e 6,5% ao ano. “Por dever fiduciário, o dirigente deve buscar os melhores resultados com o menor risco”, disse Ferreira.

Perfis mais conservadores – Sócio da consultoria Aditus, Guilherme Benites afirma que os multimercados acabaram excluídos nas carteiras tanto das EFPCs com planos BD (Benefício Definido), com os gestores privilegiando as NTN-Bs em relação a alternativas de mais risco, como também naquelas com planos CD (Contribuição Definida), com a migração em massa de participantes para perfis de investimento mais conservadores.

“Os participantes migraram com muita intensidade dos perfis mais moderados para os mais conservadores. A alocação em multimercados, que oscilava tipicamente entre 7% e 8%, foi para zero”, afirmou Benites. “É a menor alocação dos fundos de pensão em multimercados nos últimos quatro a cinco anos.”

O consultor da Aditus disse ainda que não enxerga uma mudança no comportamento dos investidores, tendo em vista a perspectiva de juros altos prolongados –no boletim Focus, as projeções dos economistas indicam a taxa Selic em 15% ao final de 2025, em 12,50% ao final de 2026, e em 10,50% ao final de 2027. “Ainda são juros muito elevados.”

A forte saída de recursos dos multimercados, de forma consistente e duradoura, provocou uma forçosa diminuição da participação dessa classe de ativo no mercado, com gestoras perdendo recursos a ponto de tornar a operação inviável.

Em junho, a ASA, de Alberto Safra, anunciou a aquisição da Gauss Capital, incorporando os produtos e a equipe da gestora focada em multimercados de Fabio Okumura, ex-chefe de tesouraria do Itaú BBA. Tendo alcançado cerca de R$ 2 bilhões em seu auge, a Gauss viu a base total de ativos sob gestão (AUM) cair para cerca de R$ 700 milhões. Okumura foi alçado ao posto de chefe da ASA Asset, vago desde a saída de Marcio Fontes, passando a liderar uma operação de cerca de R$ 5,5 bilhões em renda fixa, renda variável, multimercados, crédito e previdência. “A chegada de Okumura, um profissional tão experiente para liderar a asset, e a qualidade do time dele representam um reforço importante no compromisso da ASA de gerar valor sustentável a longo prazo e inovar na gestão de patrimônio”, afirmou a instituição.

Foi a quarta aquisição do grupo nos últimos cinco anos, após as compras da Itaim Asset, de Marcio Fontes, em 2020, e da Core Real Estate, especializada em ativos imobiliários, em 2022. No ano seguinte, ampliou o portfólio com chegada da Tower Three (T3), gestora de ações fundada em 2021 por Ricardo Almeida, ex-CEO da Bram (Bradesco Asset Management), e Marcelo Nantes, também vindo do banco.

Casas multiprodutos – Benites, da Aditus, prevê que o mercado caminhará cada vez mais para um modelo multiprodutos, com a maioria das gestoras com prateleiras repletas de estratégias que vão de ações à renda fixa, passando por exterior e alternativos. “Vão ser cada vez mais raras as casas de uma estratégia só.”

Adepta do modelo quantitativo, a Giant Steps incorporou em setembro a Dao Capital, gestora especialista em análise fundamentalista de ações fundada em 2020 por Fabio Motta, ex-Western Asset. “Nossa especialidade em análise bottom-up e factor investing casa perfeitamente com o framework da Giant. Ganhamos escala tecnológica e acesso a uma base maior de investidores, enquanto contribuímos com novos alphas e produtos”, afirmou Motta.

Em dezembro de 2024 a Blue Line Asset anunciou o fechamento das operações, após cinco anos no mercado. Fundada por Giovani Silva, ex-head para América Latina da tesouraria do J.P. Morgan, e Fábio Akira, ex-economista-chefe do banco no Brasil, a gestora tinha o multimercado Blue Alpha como carro chefe e recebeu aporte de R$ 200 milhões da Itaú Asset por meio do programa Rising Stars, voltado a investimentos em assets independentes.

A casa chegou a incorporar em 2022 a Greenbay Investimentos, formada por ex-executivos da tesouraria do Santander, mas encerrou as operações com pouco mais de R$ 300 milhões. “Após uma análise criteriosa do cenário econômico e das condições de mercado, o comitê executivo da empresa decidiu pela descontinuidade de suas operações. Esta decisão foi tomada após uma profunda reflexão sobre os desafios estratégicos e conjunturais enfrentados”, disse a gestora em comunicado.

As dificuldades não ficaram restritas a casas relativamente novas. Em maio último, a Gap Asset anunciou o fim da gestão de fundos de investimento após quase 30 anos no mercado, passando a concentrar as atividades apennas na gestão do capital dos sócios. A gestão dos multimercados e dos fundos de previdência da casa foi transferida para a Legacy Capital, com R$ 15 bilhões em ativos sob gestão.

“Reforçamos nossa convicção de que essa transição representa o melhor caminho para preservar e potencializar os interesses de nossos investidores”, disse a Gap, fundada no fim da década de 1990 por Renato Junqueira. A gestora chegou a ter quase R$ 3 bilhões em ativos sob gestão, mas encerrou as atividades com cerca de R$ 800 milhões.

Desde 2023 – As dificuldades começaram em 2023, ano em que quatro gestoras já haviam fechado as portas: a Macro Capital, asset então com R$ 80 milhões fundada por Nilson Teixeira e Mauro Bergstein, ex-Credit Suisse; e a Upon Global Capital, criada no fim de 2021 por Thiago Melzer, ex-trader do Morgan Stanley. Também encerraram as atividades naquele ano a Âmago Capital, gestora de ações de Iram Siqueira, ex-CSHG, e Rodrigo Barros, ex-Deutsche Bank; e a Sterna Capital, de Bruno Magalhães, que seguiu para a SPX.

Benitez afirma que o processo de consolidação está longe do fim. “Tem muita gestora que está com R$ 300 milhões, R$ 400 milhões, o que é insuficiente para se manter, a menos que os sócios capitalizem a operação de alguma forma. Vamos continuar vendo essas fusões ainda por um tempo.”

Na sua avaliação, mesmo num momento de reversão das taxas de juros e busca por mais risco por parte do mercado, a primeira alternativa, na maioria dos casos entre os institucionais, deve ser pela Bolsa.Ele acredita que os investidores tendem a enxergar nos fundos de ações uma oportunidade de retorno mais atrativa do que os multimercados. “Hoje, alguns investidores veem que talvez já não tenha tanto a perder na Bolsa, mas muito para ganhar.”