Edição 379

Gestora sediada em Porto Alegre com cerca de R$ 1,9 bilhão em ativos sob gestão, a Vokin Investimentos, especializada em renda variável, tem conseguido atrair a atenção de EFPCs (Entidades Fechadas de Previdência Complementar) mesmo fora do eixo Rio-SP, com resultados positivos frutos de uma reestruturação interna promovida há cerca de uma década.

A Vokin começou suas operações em meados de 2006, em um primeiro momento apenas no formato de um clube de investimento voltado para amigos e familiares, então com um patrimônio de aproximadamente R$ 2,5 milhões.

O modelo seguiu até 2012, quando os sócios optaram pelo lançamento do braço de gestão de recursos via fundos para terceiros, inicialmente apenas para o público private, com a abertura para institucionais e pessoas físicas ao longo da última década.

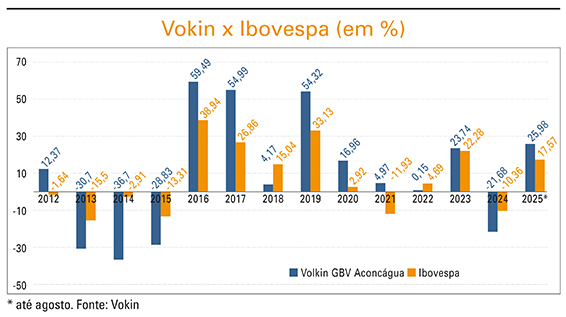

O início da trajetória do fundo de ações, contudo, não foi com o pé-direito. Em 2013 e 2014, o principal fundo da casa, o long only Vokin GBV Aconcágua, amargou perdas bem acima das registradas pelo Ibovespa, com quedas de 30,1% e 36,7%, contra -15,5% e -2,9% do benchmark.

Sócio fundador e gestor da Vokin, Frederico Vontobel afirmou que o desempenho negativo se deveu a uma estratégia de concentração da carteira que havia se mostrado bem-sucedida nos anos anteriores. “De 2006 a 2012, quando éramos apenas um clube, rendemos 125%, contra 25% do Ibovespa, baseados em um portfólio concentrado. Naquela época, podíamos ter até 30% em uma ação. Enquanto acertamos em posições concentradas, foi muito bom. Só que, quando começamos com o fundo, erramos em uma posição”, afirmou Vontobel.

A posição que causou as perdas foi na Rossi Residencial, incorporadora que viu as ações desabarem na Bolsa em um período de juros altos, com a queda das vendas pressionando a dívida quando a companhia encontrava-se altamente alavancada. “Na época, também ainda não tinha a lei do distrato, o que gerava uma insegurança jurídica grande.”

Por conta do início ruim, o fundo, ainda que tenha se recuperado, segue com uma rentabilidade acumulada histórica abaixo do Ibovespa: 108,2% contra 128,2%, até agosto de 2025. Vontobel afirmou que o tombo serviu para que a gestora pudesse rever seus métodos de trabalho. “Se tu perder [dinheiro], pelo menos não perde a lição, é um lema que temos aqui. O episódio serviu para a gente mudar os processos e ser muito mais rigorosos em nossas escolhas.”

O limite máximo em uma posição foi reduzido para 15%, e o processo decisório passou a ser compartilhado. Qualquer alocação feita pelo fundo não poderia mais ser decidida por apenas uma pessoa, tendo de ser ratificada –sob a ótica de diferentes fatores de risco– por um comitê de investimento formado por seis membros da gestora. “Toda e qualquer alocação, mesmo que seja de 0,1% do patrimônio do fundo, tem de passar pelo voto do comitê”, afirmou o gestor. “Todo mundo erra e também vamos errar. Mas, com essas decisões colegiadas, procuramos diminuir essa chance.”

Chegada das EFPCs – Entre 2016 e 2024, o fundo bateu o benchmark seis vezes, passando a entrar no radar dos fundos de pensão. A primeira alocação de clientes institucionais veio em 2020, abrindo a porta para a chegada de novos investidores nos anos seguintes. Hoje, são cerca de 30 EFPCs, que representam em torno de 30% do passivo da Vokin. “Começamos a entender como é que esse público atua, o que eles demandam, o que pedem de relatório e como tratam a questão operacional”, afirmou Guilherme Macêdo, executivo da área de relações com investidores da Vokin.

Macêdo reconhece que tem sido difícil concorrer com os juros reais das NTN-Bs acima de 7% ao ano, com a gestora também sofrendo com os resgates, “ainda que em menor intensidade na comparação com a média da indústria.” No entanto, o executivo disse que já começa a notar sinais de uma reversão de tendência, com as fundações voltando a iniciar processos de concorrência e diligência em busca de gestores de ações.

Ele acredita que a perspectiva de um corte nos juros em 2026, somada a alocação nas mínimas históricas dos institucionais na Bolsa, formam a combinação necessária para que os recursos voltem gradualmente a ser direcionados para as ações. “Faz três ou quatro anos que os fundos de pensão mais tiram do que alocam recursos em ações. Em algum momento, isso vai mudar, e temos de estar preparados para quando acontecer.”

Após voltar a perder do Ibovespa em 2024 (-21,7% do fundo, contra -10,4% do índice), o Aconcágua está novamente superando o mercado em 2025. No acumulado do ano, até agosto, o fundo da Vokin rende 26%, contra 17,6% do Ibovespa. “O ano passado foi muito ruim, ficamos muito tristes”, afirmou Vontobel, citando as ações do Carrefour e da Brava Energia entre as principais contribuições negativas.

“Estamos devendo, e agora temos que nos esforçar ainda mais para recuperar essa perda para os nossos clientes”, acrescentou o gestor. “Sempre digo que, se em janelas de cinco anos, a gente não bater o Ibovespa, não temos razão de existir.”

Baixa sobreposição – Analista da Vokin, Lucas Ferrazza afirmou que o fato de estar fora dos centros do Rio de Janeiro e de São Paulo, onde se concentra a maior parte do mercado financeiro, contribui para que o fundo da gestora tenha uma correlação menor na comparação com os pares do sudeste, com baixa sobreposição nas principais ações na carteira.

“Muitas gestoras no Rio e São Paulo conversam umas com as outras. A gente está fora disso, e acaba tendo uma visão e uma carteira diferente. Até acho que é melhor não ter esse ruído, para termos uma visão mais independente”, afirmou.

Entre as principais posições na carteira para voltar a bater o mercado, estão desde nomes mais relacionados à atividade doméstica, como Pague Menos, Ser Educacional, Bradesco e Hypera, que podem se beneficiar de uma queda nos juros, até empresas de perfil exportador, caso da Suzano, da Iochpe-Maxion, da Brasil Agro e da Minerva, que ganham em um cenário de alta do dólar.

Vontobel afirmou que a gestora é adepta do modelo de value investing, consagrado por Warren Buffett, com modelos proprietários de ‘valuations’ elaborados pelo time de análise desde 2016 para estimar o valor de determinado negócio e comparar com o preço negociado em tela, e então avaliar se o investimento vale a pena. “Só compramos quando o preço oferece um desconto, uma margem de segurança em relação ao valor”, afirmou o gestor da Vokin. “Primeiro, é preciso saber o que não comprar. Entender quais empresas estão caras, para depois saber o que comprar.”

Ele acrescentou que, independentemente de quem vier a ganhar as eleições em 2026, o Brasil precisará passar por reformas fiscais que abram espaço para uma redução dos juros. “O juro alto por muito tempo mata a economia. Em algum momento, esse juro real vai ter que ceder, para o bem do país, porque realmente desincentiva o investimento.”