Embora a casa própria ainda seja o sonho de consumo de muita gente, as novas gerações têm trazido demandas diferentes ao mercado. Essa parte da população não quer mais possuir um bem, mas apenas usufruir dele por um período. Basta olhar para a queda nas vendas de carros diante do crescimento dos aplicativos de transporte. Na construção civil, as mudanças de hábito da população também começam a se fazer sentir.

Ao identificar uma procura crescente de clientes que não querem mais adquirir, mas sim alugar um imóvel, a construtora MRV começou a explorar esse nicho do mercado. Para isso, criou em 2019 a Luggo, uma plataforma digital de imóveis para locação. Para dar escala à operação, a construtora se financiou no mercado de capitais através de um fundo imobiliário.

Desta forma, em 30 de dezembro foi lançado na B3 o primeiro fundo imobiliário residencial para renda do mercado local, após uma captação de R$ 90 milhões junto a investidores de varejo em sua maioria. Nesse modelo, o cotista se beneficia do aluguel pago pelos locatários. Trata-se de um formato diferente do que já é comum no país, de fundos de desenvolvimento residencial, em que o gestor adquire ou financia a aquisição do terreno, faz a construção em parceria com uma empreiteira e vende o imóvel. A administração e custódia do fundo ficam à cargo da Inter DTVM, do banco de mesmo nome, que assim como a MRV também pertence à família Menin. O FII nasce com quatro empreendimentos em carteira, um em Belo Horizonte (100% locado), dois em Curitiba (um com 90% de ocupação e outro a ser lançado em março) e o quarto em Campinas (lançamento em maio). Os quatro prédios somam 452 unidades, com metragem de 50 metros quadrados cada e aluguel entre R$ 1,3 mil a R$ 1,8 mil. Quando todas as unidades estiverem ocupadas a receita mensal deve girar entre R$ 600 mil a R$ 800 mil. “Esse valor tende a crescer com os serviços que vamos oferecer, como carro e lavanderia compartilhados”, afirma Ricardo Couto, diretor de investimentos do Banco Inter.

A administração e custódia do fundo ficam à cargo da Inter DTVM, do banco de mesmo nome, que assim como a MRV também pertence à família Menin. O FII nasce com quatro empreendimentos em carteira, um em Belo Horizonte (100% locado), dois em Curitiba (um com 90% de ocupação e outro a ser lançado em março) e o quarto em Campinas (lançamento em maio). Os quatro prédios somam 452 unidades, com metragem de 50 metros quadrados cada e aluguel entre R$ 1,3 mil a R$ 1,8 mil. Quando todas as unidades estiverem ocupadas a receita mensal deve girar entre R$ 600 mil a R$ 800 mil. “Esse valor tende a crescer com os serviços que vamos oferecer, como carro e lavanderia compartilhados”, afirma Ricardo Couto, diretor de investimentos do Banco Inter.

A própria MRV se surpreendeu com a rápida absorção dos imóveis. As projeções indicavam um prazo de 24 meses para a locação completa de cada um dos empreendimentos – o de BH foi ocupado em nove meses e o de Curitiba está quase cheio com 90 dias. Devido à boa receptividade, a MRV já comprou outros sete terrenos para oferecer mais 1.616 unidades para locação, que devem estar prontas no primeiro trimestre de 2021. Além da capital mineira, as cidades escolhidas foram Porto Alegre, Brasília, Salvador e São Paulo.

Nesta primeira oferta do fundo os clientes do Banco Inter tiveram prioridade na compra das cotas, vendidas a R$ 100 cada, representando mais da metade dos quase dois mil CPFs que participaram da operação. Segundo o diretor do Inter, está nos planos da instituição realizar novas ofertas semelhantes tanto para o investidor de varejo como para o institucional, adaptando a estrutura do veículo às características de cada um.

“O principal atrativo do fundo é a diversificação”, afirma Couto. Os galpões ou lajes corporativas, imóveis em que os fundos investem com mais frequência, têm riscos completamente diferentes de um residencial. “Nosso fundo tem uma pulverização muito maior, uma vez que nas lajes corporativas os fundos têm entre dez a quinze inquilinos”, diz o executivo. “Nos empreendimentos residenciais são alguns milhares de condôminos”.

Para mitigar o risco de inadimplência, a construtora fechou um contrato com a Porto Seguro, que cobre um eventual atraso no pagamento. “E mesmo que um locatário venha a sair, de um universo de quase duas mil unidades, o impacto será bem menor em comparação com a saída de uma grande rede varejista de um shopping”, afirma Rodrigo Lufty, gerente executivo da Luggo. “Por isso, a cota tende a sofrer uma variação menor que a de outros fundos do mercado”. Por ser menos volátil, o ‘dividend yield’ projetado do fundo, que é o quanto ele irá distribuir em dividendos em relação ao valor da cota, é de 5,8% ao ano, um pouco abaixo na comparação com a média da indústria.

Por se tratar de uma iniciativa inédita no mercado brasileiro, o especialista em fundos imobiliários Sergio Belleza Filho vê com bons olhos que a iniciativa seja liderada por uma empresa de grande porte e reconhecida por sua atuação no setor. “A Vitacon chegou a tentar uma operação parecida, que não foi bem sucedida”.

Belleza ressalta, no entanto, que o ‘dividend yield’ proposto deixa a desejar. “O prêmio oferecido está próximo ao de fundos com imóveis prontos”, diz. Ele pondera, contudo, que a alta demanda dos investidores é o que tem justificado os rendimentos no patamar atual. “A tendência é que os retornos fiquem ainda um pouco menores com a provável chegada de novos investidores como os institucionais”.

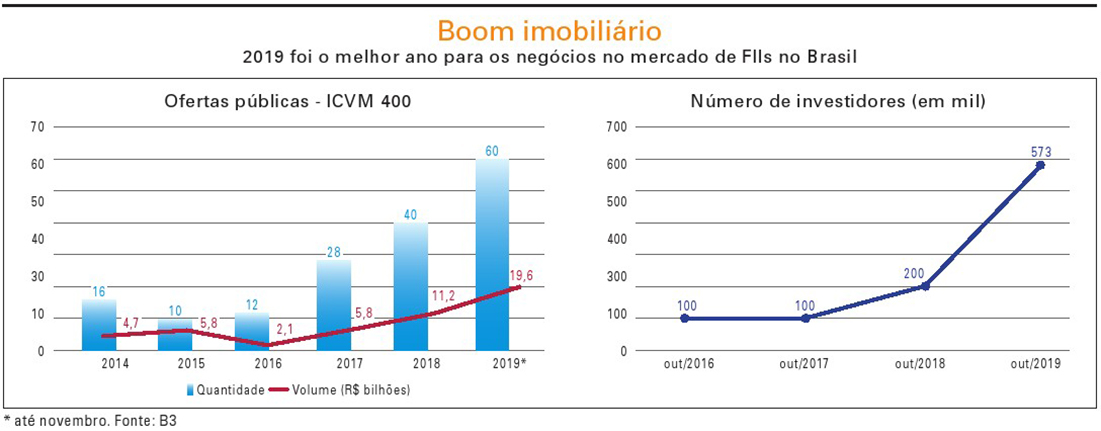

Segundo o especialista, a oferta de fundos imobiliários, recorde em 2019 com R$ 19,6 bilhões em emissões até novembro, só não foi maior pela falta de ativos. “Até porque investidor interessado é o que não falta”.

Mesmo após a valorização de 35,98% em 2019 do Ifix, o índice de fundos imobiliários da B3, o apetite dos investidores está longe de se esgotar. Na RBR Asset Management, casa com o foco exclusivo no segmento, a expectativa é saltar a base de ativos sob gestão de R$ 3,5 bilhões para R$ 4 bilhões até junho.

“Vamos captar recursos para diversas estratégias, como desenvolvimento residencial, corporativo e também no setor de logística, onde passamos a atuar recentemente”, diz Ricardo Almendra, CEO da RBR. “Enxergamos boas oportunidades em todas elas. O setor imobiliário será um dos motores da retomada do PIB”.

A gestora atua no mercado residencial apenas no desenvolvimento e na venda, e não tem a intenção de operar com imóveis para locação. “Somos céticos em relação a esse modelo de fundo da MRV”, afirma o executivo. Em 2019, a asset adquiriu 12 terrenos para desenvolvimento residencial e em 2020 a toada deve se manter, quando será lançado o quarto fundo da RBR voltado para essa estratégia.

O principal foco de atuação dos gestores está em regiões privilegiadas de São Paulo e Rio de Janeiro. Contudo, engana-se quem pensa que outras geografias não estão sendo exploradas pelos agentes de mercado. A Hectare Capital tem apostado em moradias residenciais na região Centro-Oeste do País, para aproveitar o fluxo de pessoas que migram para lá para atuar no agronegócio. Outra aposta pouco usual da gestora é em destinos turísticos como Gramado (RS), Porto Seguro (BA) e Olimpia (SP).

“Nas cidades de veraneio temos financiado as multi-propriedades, um modelo comum no exterior”, diz Lucas Elmor, diretor de gestão da Hectare. As multi-propriedades nada mais são do que casas compartilhadas em que o comprador aporta uma fração do valor que teria de desembolsar se fosse comprar um imóvel sozinho e tem o direito de usá-lo três a quatro vezes ao ano. “Como se trata de uma casa para as férias, o proprietário frequenta o local apenas algumas vezes no ano”, afirma Elmor. “Portanto, não tem a necessidade de ter um imóvel só para ele”.

A estratégia em cidades turísticas serve como proteção contra momentos de crise, quando viagens no Brasil crescem em detrimento das internacionais, diz o executivo. “Nosso maior diferencial é conseguir retornos atraentes por atuarmos em regiões desassistidas pelo sistema bancário”, afirma Elmor. A expectativa de rentabilidade dos fundos da Hectare é de inflação mais 10% a 15%. Nada mal para uma Selic de 4,25%, desde que o investidor saiba bem onde está pisando.